Правила страхования — что это такое?

Правила регулируют все взаимоотношения, которые могут возникнуть между компанией и страхователем. Это, прежде всего:

- заключение и расторжение страхового договора;

- правила поведения во время страхового события;

- определение размера страховой премии и суммы страхового возмещения.

Обязательно указываются в правилах и полный перечень исключений из страховых случаев, а также формула для подсчета премии к возврату при досрочном расторжении соглашения.

Страховым случаем, согласно Правилам страхования, считается повреждение автомобиля, полная его гибель или утрата вследствие хищения, угона. Если в машине было застраховано дополнительное оборудование, например, аудиосистема, то страховым событием будет считаться и его утрата или повреждение.

Страховым случаем по КАСКО также являются противоправные действия третьих лиц, в том числе направленные на хищение деталей автомобиля, дополнительного оборудования (например, кража, поджог, подрыв и многое другое).

Условия по разным программам

На своем сайте страховщик разделил все свои программы на два типа: для водителей-новичков и профессионалов. Они отличаются по своей стоимости, объему рисков и количеству дополнительных опций.

Некоторые пакеты КАСКО могут стоить от 2-5 тыс. рублей в год, что пока в России предлагает не так уж и много страховщиков:

Как выглядит полис от РГС?

Также в полисе заполняются:

- сведения об автомобиле (марка, возраст, тип ТС, модель, цель использования);

- персональные данные всех лиц, допущенных к управлению;

- объем страхового покрытия (перечень рисков);

- размер страховой суммы, страховой премии;

- франшиза (размер, тип);

- валюта договора;

- срок и порядок уплаты страховой премии;

- варианты уплаты страхового возмещения;

- результаты осмотра машины страховщиком;

- марка противоугонного средства.

Бланк подписывается лично страхователем и представителем страховщика. Указывается дата выдачи полиса и обязательно присутствует печать страховой компании.

Расчет стоимости страховки

Страховка КАСКО рассчитывается исходя из стоимости автомобиля, его технического состояния, выбранного объема рисков, франшизы и многих других факторов. Результат расчета тарифа у каждой компании свой, за счет использования своих базовых тарифов и коэффициентов. Сделать подсчеты можно и самостоятельно, если известно, какие параметры использует страховщик.

Обычно используется следующая формула:

- Бт – базовая ставка КАСКО;

- Кв – год выпуска/износ;

- Кф – франшиза;

- Кс – возраст/стаж;

- Кр – рассрочка;

- Кх – тариф хищения;

- Ко – система охраны.

И наоборот ДТП в прошлом либо грубое нарушение правил страхования может привести к более высокому тарифу или даже отказу от заключения договора.

Нужно ввести информацию о:

- водителе (возраст, стаж);

- регионе проживания;

- марке автомобиля;

- годе выпуска;

- VIN;

- пробеге;

- наличия кредита;

- количестве водителей, допущенных к управлению.

В последнем случае вам откроется анкета заявления на страхование, которую нужно заполнить и отправить страховщику. В электронном виде страховой полис КАСКО не предоставляется (в отличие от ОСАГО). Но вы можете отправить через Интернет всю информацию менеджеру и приехать для подписания договора в офис в любое удобное вам время.

Заключение договора в офисе компании

Для того чтобы купить страховку нужно написать заявление, показать документы на машину и пригласить менеджера для ее осмотра. На месте вам обязательно расскажут обо всех имеющихся программах, подсчитают тариф и предложат наиболее выгодные условия для вашей ситуации.

Например, если вы страхуете кредитную машину, то может подойти один пакет КАСКО, а для обычного страхования – совершенно другой.

Этот документ является основанием для заключения договора. В нем вы обращаетесь к страховщику с просьбой застраховать ваш автомобиль по выбранной программе с определенным размером страховой суммы и на определенных условиях. В заявлении дается краткое описание машины и полный перечень документов, на основании которых вы ее используете.

Заявление представляет собой бланк, который нужно заполнить. Внизу оно подписывается страхователем и менеджером страховщика. Помимо информации клиента в заявлении есть данные об осмотре автомобиле и обнаруженных повреждениях.

Страхуются только зарегистрированные автомобили. Если у вас их нет либо машина еще не прошла растаможку, то совершить покупку полиса не удастся.

При заключении договора нужно будет предъявить:

- паспорт;

- свидетельство о регистрации ТС;

- водительское удостоверение;

- договор купли-продажи или другой документ, подтверждающий стоимость машины;

- доверенность (если оформлялась);

- документы всех допущенных к управлению.

После того как страховщик осмотрит автомобиль он дополнит список документов актом или листом осмотра. Вы можете принести справки о безубыточном страховании, взятые в других компаниях, чтобы получить скидку. Поможет определиться с размером тарифа и диагностическая карта, где зафиксированы основные параметры технического состояния автомобиля.

Однако все эти документы являются скорее дополнительными. Основные те, что подтверждают ваше право управления автомобилем и вашу личность.

После того как все документы проверены, сделаны ксерокопии, а автомобиль осмотрен и сфотографирован, остается только подписать бланк договора. Обязательно перечитайте его перед тем как поставить подпись, желательно еще и изучите Правила страхования компании.

Порядок выплат

Не стоит менять расположение автомобиля до приезда представителя страховщика и ДПС. Если речь идет о хищении нужно сразу обратиться в полицию. Если есть дубликат ключей с блокиратором можно воспользоваться им, чтобы заблокировать возможности преступников. При наличии противоугонной системы нужно сразу позвонить на пульт.

Главные обязанности страхователя: проинформировать компанию и позаботиться о том, чтобы страховой случай был правильно оформлен госорганами (ГИБДД, ОВД и пр.).

- полис;

- справка о ДТП установленной формы;

- копия протокола об административном правонарушении;

- документы на машину и копия паспорта.

С 20 октября 2017 года справка о ДТП уже не нужна, если повреждения машины незначительные – просто заполняется извещение о ДТП и рисуется схема аварии.

- Копия постановления о возбуждении уголовного дела.

- Полные комплекты брелоков, ключей, карточек для машины.

После того как все документы поданы остается только ждать решения компании. Ответ предоставляется в срок до 25 дней. Это может быть согласие на выплату или мотивированный отказ.

Возмещение может быть в виде денежной компенсации, натурой либо в виде перевода на счет СТО , которое будет заниматься ремонтом.Третий вариант применяется наиболее часто. На размер выплаты может влиять показатель износа, если это предусмотрено договором.

Иногда компания отказывает в компенсации ущерба по КАСКО. Это возможно, например, если клиент не предоставил документы в полном объеме, если ущерб ничем не подтвержден или вообще не подпадает под понятие страхового случая.

Продление и проверка полиса

Заключение

Правила страхования КАСКО от Росгосстрах регулируют все условия предоставления страховой защиты. Этот документ нужно изучить особенно тщательно, если вы выбираете дорогостоящий полис на длительный период времени. Помимо этого также нужно проверить текст страхового договора и правильное указание ваших персональных данных, марки, модели автомобиля и всех остальных нюансов, которые могут повлиять на размер выплаты или даже отказ в страховом возмещении.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

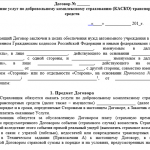

На территории РФ действует программа как обязательного страхования ОСАГО, так и КАСКО. При заключении ОСАГО клиенту выдается бланк утвержденного образца, который един для всех участников рынка. Договор КАСКО составляет страховщик, опираясь на внутренние правила и законы. На практике договоры по добровольному страхованию схожи во всех страховых организациях. Рассмотрим, какие пункты содержаться в документе и на что следует обратить особое внимание.

Образец договора КАСКО и полиса ОСАГО

Перед покупкой договора опытные эксперты рекомендуют внимательно изучить образец и при необходимости задать вопросы сотруднику страховой компании. Получить образец, в большинстве случаев, можно лично в офисе страховщика.

Что касается договора КАСКО, то он зачастую составляется для юридических лиц. При страховании физических граждан выдается полис, в котором прописываются основные условия и риски.

Полис ОСАГО имеет утвержденную форму и является единым для всех участников рынка. При этом важно учитывать, что раз в несколько лет договор меняется:

- цвет бланка;

- степени защиты;

- разделы договора.

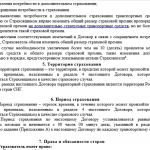

Актуальный на 2019 год бланк полиса:

Содержание договора КАСКО

Договор автострахования КАСКО содержит в себе несколько основных разделов. Основные разделы договора:

В этом разделе страховщик прописывает, какой тип транспорта готов принять на страхование.

Очень важный раздел, который следует изучить внимательно. Финансовая компания прописывает, в каком случае застрахованный водитель получит компенсационную выплату.

- Страховая сумма и премия

В разделе сказано, что страховая сумма – это реальная стоимость транспортного средства на момент заключения добровольного договора. Страховая премия – стоимость договора, которая определяется персонально для каждого и зависит от условия страхования.

Важно! Для расчета страховой премии используется тарифное руководство, согласованное внутренним регламентом финансовой компании. Если по ОСАГО тарифы фиксированы, то по КАСКО страховщики сами диктуют ценовую политику.

- Срок страхования

Купить защиту можно на любой срок от 15 дней до 5 лет. Максимальный срок актуален для кредитных автомобилей.

- Права и обязанности сторон

В разделе прописаны права и обязанности каждой стороны. Страховщик обязан выплатить страховое возмещение, в то время как страхователь предоставить достоверные сведения.

На какие пункты договора нужно обращать особое внимание

При покупке страховки следует внимательно изучить договор. Рассмотрим, на что следует обратить особое внимание.

При страховании ОСАГО:

- Корректность информации. Зачастую менеджеры допускают техническую ошибку и неверно указывают личные данные водителя. По этой причине может аннулироваться скидка, накопленная годами.

- Период использования. Данный раздел актуален при покупке полиса на срок менее 1 года.

При страховании КАСКО:

- Исключения из правил. Важный раздел, который следует внимательно прочитать. Изучив его, станет ясно, когда компания может отказать в выплате компенсации на законном основании.

- Франшиза. Порой страховщики прописывают франшизу по умолчанию.

- Переуступка. В данном случае стоит обратить внимание, прилагается ли договор цессии по КАСКО.

- Изменения. Важно уточнить, как происходит внесение изменений в КАСКО: лично или допустимо на основании доверенности.

Предлагаем скачать образец договора цессии на нашем портале и при необходимости задать интересующие вопросу круглосуточному консультанту.

Какие риски должен покрывать договор КАСКО

Добровольный вид автострахования должен включать следующий пакет рисков:

- Угон или хищение. В последнее время риск включается по согласованию сторон. Компания обязуется выплатить страховую сумму, если машина будет угнана.

- Ущерб. Любое соглашение по автострахованию КАСКО включает данный риск. Страховщик гарантированно выплатит средства при появлении любых повреждений: царапины, сколы, повреждения кузова и т.д.

- Несчастный случай. В результате ДТП могут пострадать водитель и пассажиры. Страховка покроет все расходы, связанные с лечением.

- Дополнительное оборудование. Зачастую водители приобретают дорогостоящее оборудование: колонки, магнитофон или диски. Все перечисленное можно застраховать. Компания выплатит средства за оборудование при наличии повреждений на нем или хищения.

- Гражданская ответственность. По этому риску страховщик покроет риски виновника, если лимита по ОСАГО недостаточно.

Типичные ошибки в договоре

Договор на страхование автомобиля должен быть заполнен правильно. Однако на практике встречаются некоторые ошибки или недочеты.

- Не та программа страхования. Зачастую страховая компания недостоверно прописывает в договоре программу страхования. При наступлении страхового события у клиента возникают проблемы с получением компенсационной выплаты.

- Условия выплаты. Порой менеджер специально прописывает, что ремонт будет производиться на любой универсальной станции, с которой у страховщика заключен договор.

- Пакет рисков. Иногда страховщики прописывают, что выплата не полагается при угоне, если страхователь потерял ключи. Также часто можно встретить ограничение, согласно которому выплата по ущербу не предусмотрена, если водитель нарушил правила дорожного движения.

Процедура оформления договора КАСКО

Оформляется договор КАСКО в страховой компании или через агента. Все что необходимо сделать клиенту, это:

1) Выбрать программу

Выбрать программу можно не только в офисе, но и самостоятельно. Для этого на нашем портале представлен удобный онлайн-калькулятор по КАСКО. Для получения предложений необходимо указать минимальные данные и получить расчет сразу от нескольких лидирующих компаний. Далее вам останется только сделать выбор.

2) Предъявить автомобиль

Добровольное страхование заключается только после осмотра транспорта. Участники договора заполняют акт-осмотра, в котором указывают все повреждения (при наличии), которые имеются на момент заключения бланка.

3) Предоставить полный пакет документов

После осмотра следует предъявить полный пакет документов. Компании запрашивают:

- паспорт собственника;

- паспорт транспорта;

- водительские права.

Дополнительно может быть запрошен договор купли-продажи (для нового авто) и бланк диагностической карты.

4) Оплатить и получить договор

После останется немного подождать, пока договор страхования КАСКО по форме страховщика будет подготовлен. Готовый договор останется оплатить, подписать и получить свой экземпляр.

Важно! Некоторые страховщики предварительно согласовывают готовый контракт по КАСКО через службу безопасности. Данная процедура занимает по времени не более суток.

Возможность расторжения и судебная практика

Многие автолюбители интересуются, расторгается ли КАСКО при продаже автомобиля. Важно учитывать, что часто страховщики прописывают условия расторжения в правилах. Согласно правилам для получения компенсации следует:

- заранее оповестить компанию о продаже авто, путем подачи заявления;

- предъявить договор купли-продажи и ПТС, с отметкой, что машина снята с учета;

- написать заявление на возврат;

- приложить необходимый пакет документов.

Если компания отказывает, то следует запрашивать письменный отказ, с которым обращаться в суд. Обращаться в суд необходимо с претензией, в которой указать:

- личные данные;

- наименование страховой компании;

- номер договора;

- срок действия КАСКО;

- дату подачи документов, с целью расторжения;

- документ, подтверждающий отказ страховщика.

На практике суд встает на сторону клиенту и обязывает страховщика перечислить клиенту средства, за оставшийся период времени. Дополнительно клиент может потребовать компенсировать услуги юриста, если он занимался составлением документов и представлением интересов в суде.

В завершение можно сделать вывод, что каждый клиент перед покупкой ОСАГО и КАСКО должен внимательно изучить все пункты договора. При нарушении условий признать недействительность сделки по КАСКО будет крайне сложно. Если есть возможность, то лучше показать договор опытному эксперту или юристу, который раскроет все подводные камни.

Если вы приобретали договор КАСКО, то предлагаем поделиться опытом и рассказать читателям нашего портала, на какие моменты обращали особое внимание. Все что вам нужно – это оставить комментарий после прочтения статьи.

Рассчитать стоимость полиса КАСКО и оформить онлайн можно с помощью этого калькулятора:

Оформление страховых документов требует внимательного подхода. Особенно если сделать это предстоит впервые или с новым страховщиком. В оформлении КАСКО не исключаются различные мошенничества.

Какие документы нужны для оформления страховки

Ниже дан ориентировочный перечень документов, которые обычно требуются для оформления полиса КАСКО. Однако страховщик может затребовать и другие документы, этот вопрос нужно непременно прояснить до похода в компанию.

- Заявление. Обычно у каждой компании свои бланки.

- Если авто принадлежит физлицу, то паспорт или аналогичный документ, если владелец – юрлицо, то свидетельство о регистрации организации.

- Все документы, которые подтверждают регистрацию ТС. Обычно это паспорт, свидетельство, таможенные документы, договор купли-продажи, справка-счёт и тому подобное.

- Если ТС находится в лизинге, то нужен соответствующий договор.

- Если транспортом управляют несколько человек, а не только владелец, потребуются водительские права всех допущенных. Обычно достаточно представить копии.

- Предыдущий полис КАСКО, если имеется.

- Не исключается необходимость подтвердить документами наличие противоугонной системы.

Допустим, все оригиналы/копии собраны. Что дальше – подписывать договор, оформлять полис или делать и то другое? Фактически договор и полис КАСКО – это два равнозначных по своей сути документа.

Теперь давайте узнаем, что нужно для оформления договора страхования автомобиля КАСКО.

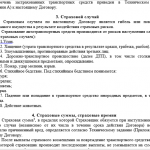

Договор страхования КАСКО

Рассмотрим, что собой представляет этот документ, а также основные ошибки, которые совершаются при его подписании владельцем ТС.

Для начала – основные сведения, которые непременно должны содержаться в договоре:

Если речь идёт о КАСКО для спецтранспорта, или имеется залог, кредит или лизинг ТС, придётся подготовиться к различным дополнительным условиям. Каким конкретно – перечислить невозможно, в плане КАСКО страхкомпании полны творческих идей.

Образец договора страхования КАСКО можно посмотреть ниже или скачать здесь.

Договор страхования КАСКО (образец)

А теперь об основных ошибках. Не нужно думать, что договоры КАСКО повсюду одинаковы и подписывать документ, не вчитавшись пристально. В такой ситуации есть реальный шанс расписаться в получении не полученных на самом деле документов и согласиться на весьма невыгодные условия.

Чтобы не стать участником подобного казуса, необходимо прочитывать все основные документы, а также те, на которые имеются ссылки (всевозможные правила, стандарты и так далее). Каждый возникающий вопрос должен быть разрешён до подписания документов и оплаты взносов.

Рассмотрим теперь, на что нужно обратить внимание, если оформляется не договор, а полис. Обычно страхователи имеют дело именно с таким документом.

Еще больше полезной информации по основным данным договора страхования КАСКО содержится в видео ниже:

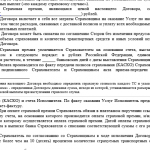

Полис КАСКО

Полис КАСКО – это особый бланк, и у каждой страхкомпании он свой. Это важное отличие при оформлении КАСКО от ОСАГО – во втором случае имеется стандартная форма, а в первом нет.

Полис должен содержать полную информацию по самой страховке и участвующим сторонам (по сути – всё как в договоре). Иногда бланки заполняются с двух сторон.

Далее мы расскажем, не только как оформить, но как проверить подлинность полиса КАСКО.

Более подробно о самом полисе КАСКО и методах его оформления расскажет специалист в видео ниже:

Документы собраны, правила страхкомпании и тарифная линейка изучены. Можно приступать к оформлению.

- Если только речь не идёт о совершенно новом ТС, придётся предъявлять объект страховки в натуральном виде. Это нужно для предстрахового осмотра. Ответственный сотрудник сверит номера, подтвердит наличие ключей (в количестве двух комплектов), выявит уже имеющиеся повреждения.

- Затем наступает очередь оформления всей документации. На что здесь обратить внимание, уже говорилось выше.

- По окончании процедуры сотрудник выдаёт клиенту собственно полис, подтверждающий оплату документ и все прочие, в получении которых страхователь расписался. Здесь тоже нужно всё проверить.

О том, как расторгнуть договор, описываем в специальном материале.

Итак, проверка полиса КАСКО на подлинность. Такой документ — не бумага для принтера, на которой всё распечатывается. Это не что иное, как бланки строгой отчётности. Причём с определённой защитой. Какой именно (волокна, водяные знаки, голографический логотип) – зависит лишь от решения страхкомпании.

Процедура оформление КАСКО на новый автомобиль, при автокредите и других условиях рассмотрена ниже.

О том, как распознать поддельный полис КАСКО, рассказывает этот видеосюжет:

Франшиза

Речь идёт о способе сэкономить на страховке КАСКО. Рекомендуется для опытных водителей, которые уверены в своей преимущественно безаварийной езде и не боятся самостоятельно исправлять мелкие повреждения своего авто. Франшиза в КАСКО означает, что при относительно мелком ущербе страхователь не будет обращаться в компанию и запрашивать возмещение.

Такой способ страхования делится на условный и безусловный.

- В первом случае нет никаких выплат до тех пор, пока сумма ущерба не превысит суммы франшизы. Если она равна, к примеру, десяти тысячам рублей, то не оплачивается никакой ущерб ниже этой денежной отметки.

- Во втором возмещение равно сумме ущерба минус величина франшизы (возьмём всё те же 10 тысяч). Если ремонт авто требует потратить 25 тысяч рублей, то выплата будет 25 тысяч минус 10 тысяч, то есть 15 тысяч рублей.

Франшиза при оформлении КАСКО может оказаться весьма полезной, если водитель то и дело сталкивается с мелкими повреждениями объекта своей страховки. При ремонте за свои средства такие ситуации не учитываются страхкомпанией и не делают следующий полис КАСКО дороже. Плюс экономия на взносах.

Внимательный подход к оформлению документов КАСКО – это гарантия дальнейшего благополучия в страховых случаях.