- Бланк полиса КАСКО

- Что такое КАСКО?

- Как выглядит бланк полиса КАСКО?

- Как выглядит квитанция полиса и остальные документы?

- Как выглядит подделка и чем отличается от оригинала?

- На какие пункты договора нужно обращать особое внимание?

- По каким критериям нужно выбирать страховую компанию?

Автомобиль, как известно, является источником повышенной опасности, причём опасность эта, в том числе, связана с риском утраты и повреждения самого источника, особенно если учесть, что стоимость современных авто нередко сопоставима с ценой на неплохую квартиру.

Для защиты столь ценного имущества есть проверенный и надёжный способ — приобретения полиса КАСКО. О том, что это такое, как выглядит документ и на что стоит обращать внимание при его оформлении, расскажем подробнее.

Что такое КАСКО?

Комплексное Автомобильное Страхование Кроме Ответственности.

В действительности такое объяснение является абсолютно неверным и неграмотным.

По системе КАСКО страхуются не только автомобили, но и другие транспортные средства — воздушные, водные или наземные.

Суть договора состоит в том, что за определённое вознаграждение (страховая премия) владелец ТС (страхователь) получает от финансового учреждения (страховой компании) гарантию возмещения возможного ущерба, который владелец понесёт в случае, если в течение оговоренного периода (срока действия договора страхования) транспортное средство будет повреждено, уничтожено или утрачено (угнано).

Перечень причин, которые могут обусловить такой ущерб (страховые риски), чётко указывается в договоре страхования и, если речь идёт об автомобиле, как правило, включает в себя:

- дорожно-транспортное происшествие;

- противоправные действия третьих лиц (например, хулиганов, разбивших стекло);

- стихийные бедствия и природные явления (например, упавшее на авто дерево);

- угон или кража (с юридической точки зрения эти понятия не являются идентичными).

Страхование КАСКО нужно отличать от ОСАГО (обязательного страхования автогражданской ответственности). Несмотря на то, что обе эти страховки связаны с владением автомобилем, их суть и цели абсолютно разные.

Для наглядности покажем это в виде таблицы:

| Основные характеристики | КАСКО | ОСАГО |

| Вид страхования | добровольное | обязательное |

| Застрахованный риск | повреждение или гибель собственного автомобиля (страхование имущества) | обязательство возместить стоимость повреждения чужого автомобиля в результате ДТП, виновником которого является страхователь (страхование ответственности) |

| Получатель возмещения | страхователь (лицо, застраховавшее свой автомобиль) | лицо, чей автомобиль повреждён в результате ДТП по вине страхователя |

| Влияние вины страхователя на возникновения обязательства по выплате | возмещение выплачивается независимо от того, по чьей вине произошло ДТП | Возмещение выплачивается только в случае, если ДТП произошло по вине страхователя |

| Возможность заключения договора | как правило, для автомобилей старше 5-6 лет полисы КАСКО не продаются | для всех наземных транспортных средств |

Полис ОСАГО должен иметь при себе каждый водитель, в то время как приобретение КАСКО, по общему правилу, является личным решением автовладельца. Исключения составляют случаи, когда автомобиль передаётся в залог, например, в обеспечение обязательств по кредиту, полученному на приобретение этого авто, и наличие полиса КАСКО является требованием банка.

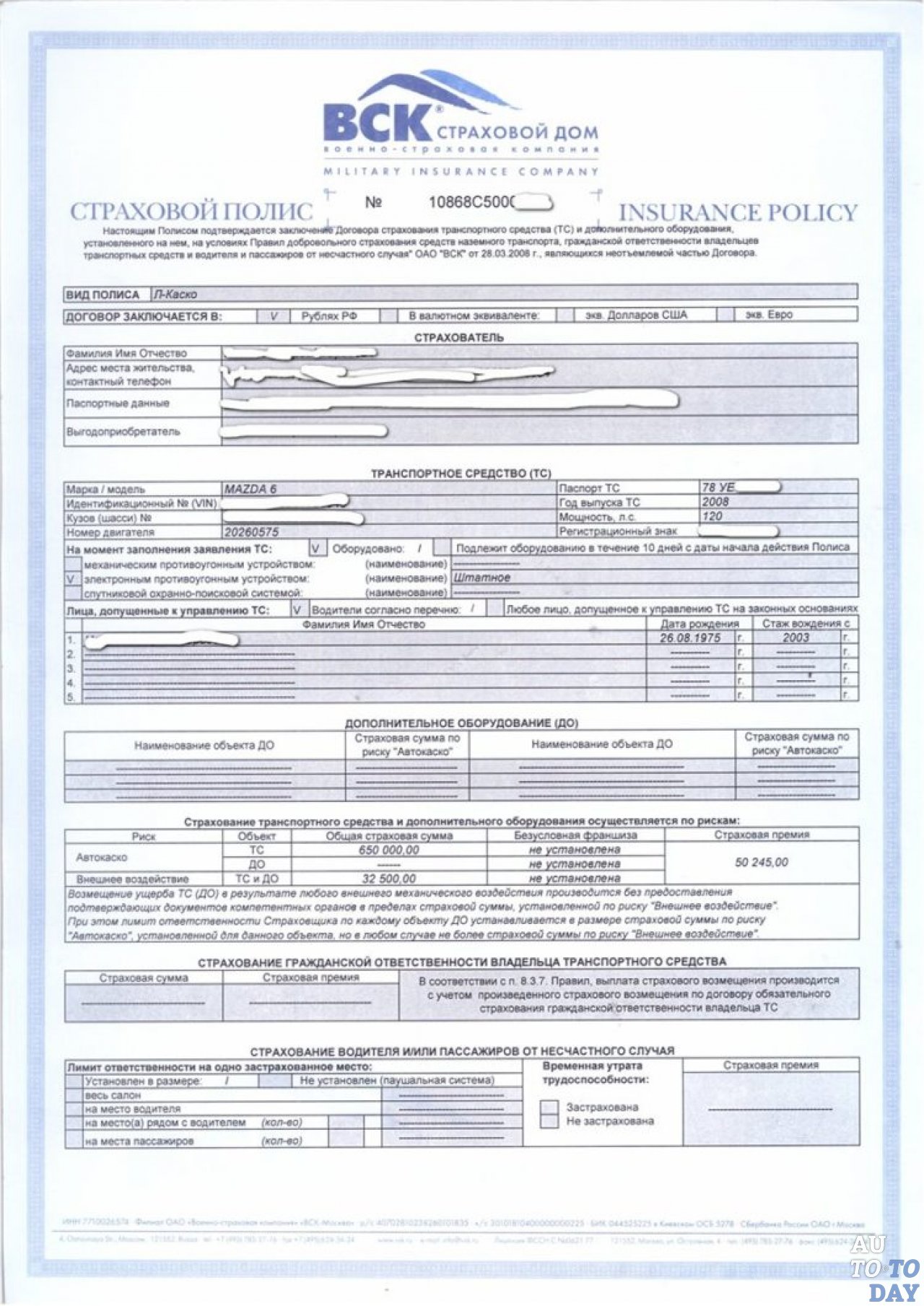

Как выглядит бланк полиса КАСКО?

Поскольку КАСКО относится к добровольным видам страхования, перечень рисков и других существенных условий заключения подобного рода договоров страховые компании могут устанавливать по собственному усмотрению, руководствуясь лишь общими нормами законодательства, а также правилами, разрабатываемыми каждой компанией самостоятельно на этапе получения лицензии на осуществления данного вида хозяйственной деятельности (копия этих правил должна выдаваться клиенту вместе с полисом, поскольку именно в них содержится детальное описание предоставляемой защиты и условия получения будущих компенсационных выплат).

Именно по этой причине единого образца полиса КАСКО не существует. Более того, КАСКО может быть оформлено не в виде полиса, а в виде обычного двухстороннего договора между клиентом и финансовой организацией. Как в полисе, так и в договоре, должны, впрочем, отражаться основные параметры страхования.

В их перечень, в частности, входят:

- полные данные о финансовом учреждении, предоставляющем услугу (наименование, адрес, средства связи, банковские реквизиты и т. п.);

- информация о лице, заказывающем услугу (наименование, адрес и другие данные, позволяющие точно идентифицировать страхователя);

- информация о собственнике автомобиля (как правило, полис КАСКО приобретает и оплачивает сам владелец машины, но это условие не является обязательным);

- информация о том, в чью пользу будет выплачиваться возмещение (выгодоприобретателем по договору КАСКО не всегда является владелец авто, им может быть, например, банк, если машина передана в залог);

- полные данные об автомобиле (марка, год выпуска, регистрационный номер, номер двигателя, правоустанавливающий документ, другие идентифицирующие признаки);

- страховая сумма (сумма, в пределах которой будет осуществляться выплата — как правило, соответствует рыночной стоимости автомобиля, но может, по соглашению сторон, быть меньшей);

- перечень рисков, на случай которых предоставляется защита (из приведённого выше перечня автовладелец может выбрать лишь несколько, в этом случае стоимость полиса уменьшится);

- тариф (процентное отношение страховой суммы к размеру платежа, который нужно заплатить за защиту);

- страховая премия (стоимость защиты);

- строк действия договора и порядок вступления его в силу;

- территория покрытия (только в пределах государства либо также на территории других стран — одной, нескольких и т. п.);

- подписи сторон (для страховой компании подпись скрепляется печатью).

Кроме указанных реквизитов, полис может предусматривать и другие условия, например:

- франшиза (часть ущерба, которая не выплачивается по КАСКО и остаётся риском владельца авто);

- исключения из предоставляемой защиты (случаи, в которых возмещение не выплачивается, например, если водитель в момент ДТП находился в состоянии алкогольного опьянения либо скрывался на автомобиле от преследования правоохранительными органами);

- лица, имеющие право управлять автомобилем для целей получения возмещения (например, КАСКО может распространяться только на собственника, на лиц, имеющих определённый стаж вождения, на любых лиц, у которых есть водительское удостоверение);

- перечень противоугонных средств, которыми оснащён автомобиль (если в перечень рисков включён угон);

- возможность оплаты страховой премии в рассрочку и т. п.

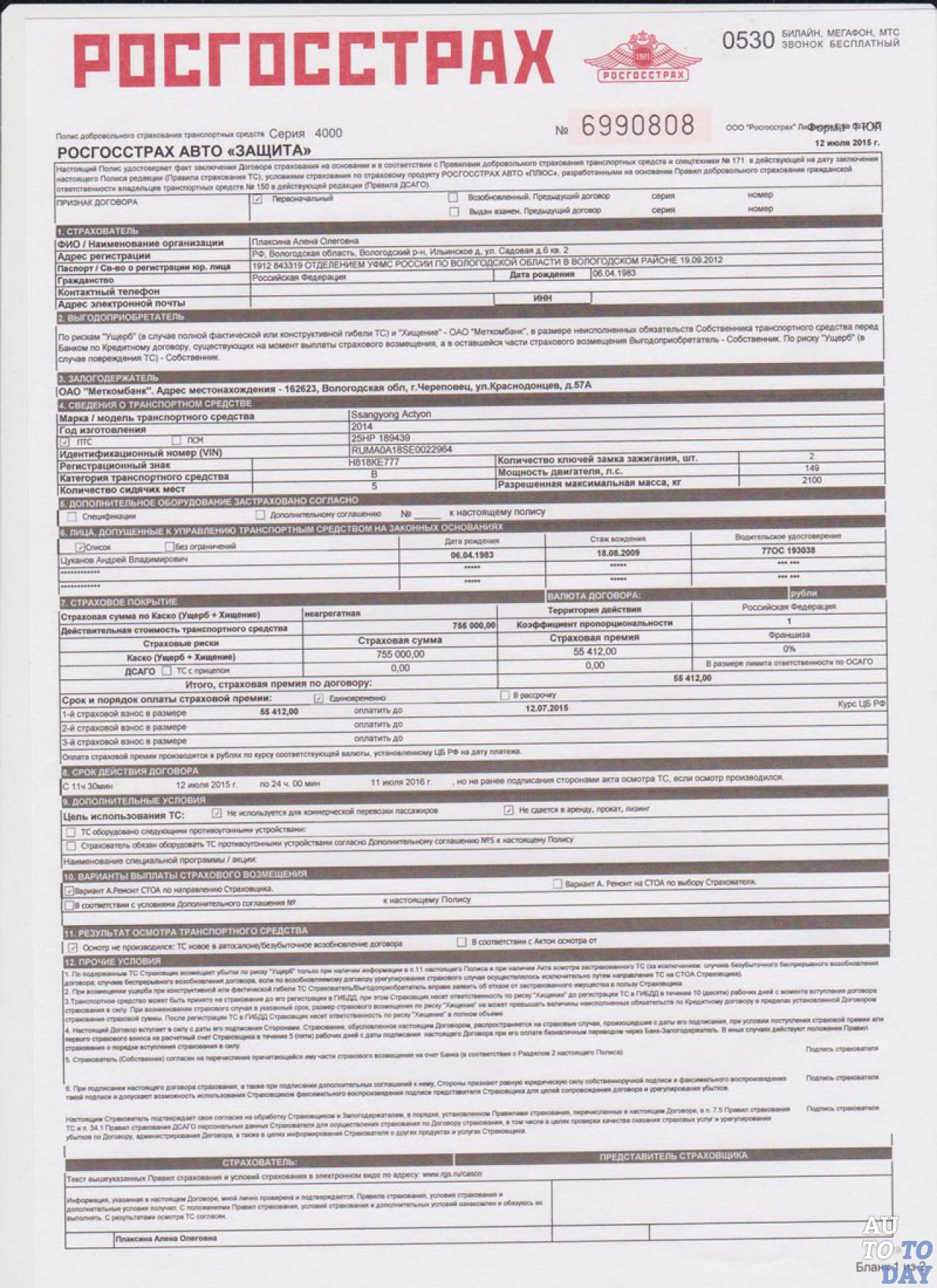

Например, полис КАСКО Российской государственной страховой компании (сокращённо Росгосстрах, или РГС) выглядит так:

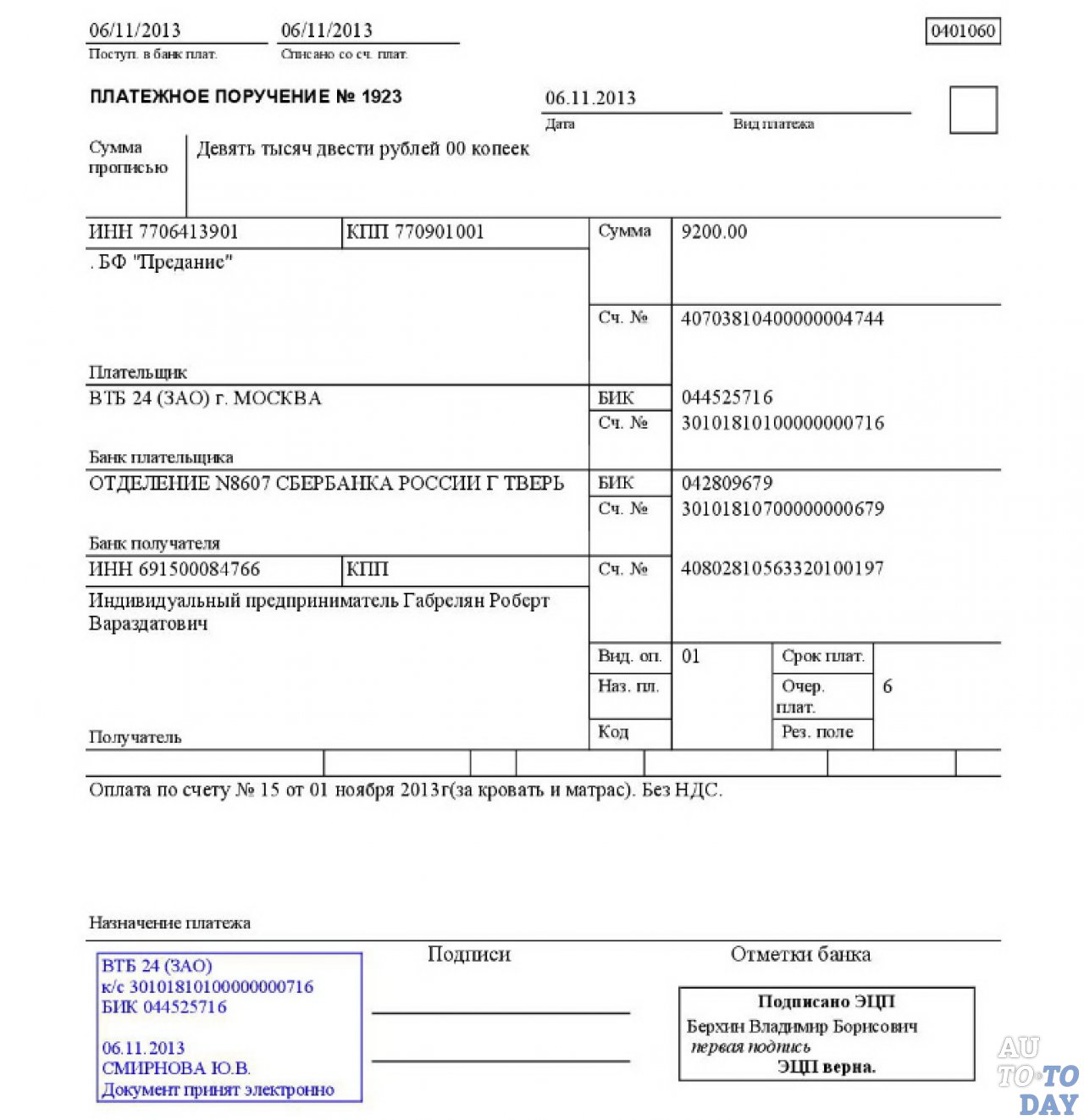

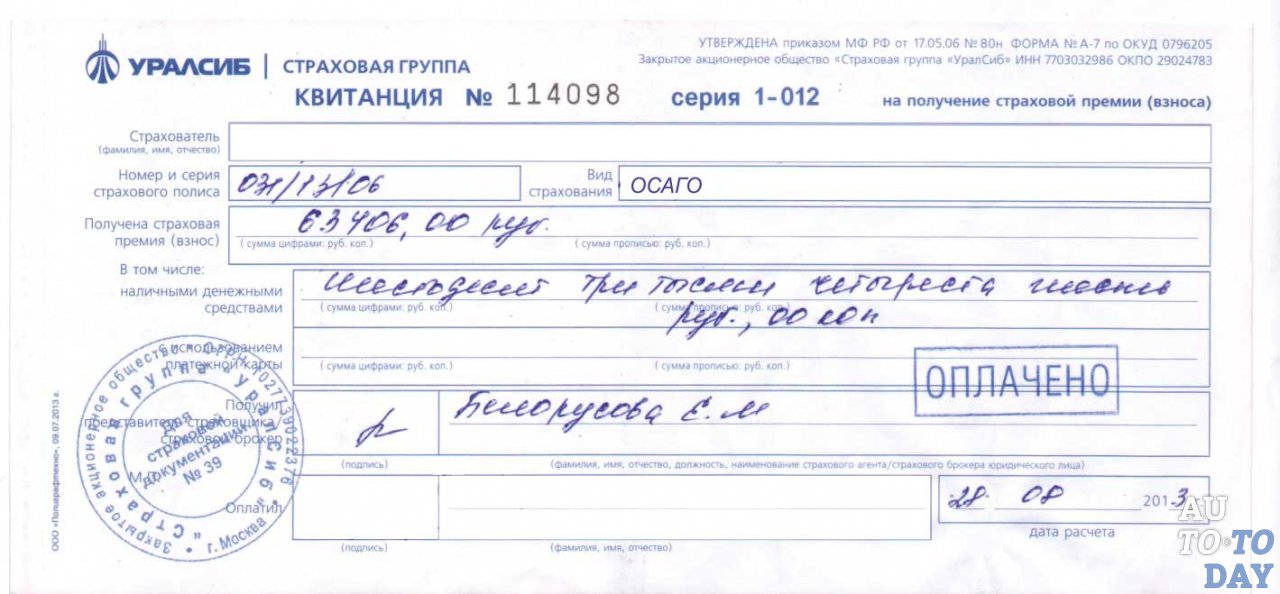

Как выглядит квитанция полиса и остальные документы?

В подавляющем большинстве случаев полис КАСКО вступает в силу с момента его оплаты. Таким образом, убедиться в том, что автомобиль, действительно, застрахован, можно лишь при наличии, помимо полиса, финансового документа, подтверждающего внесение оговорённой в договоре премии на счёт или в кассу финансовой компании.

Этим документом, в зависимости от того, в какой форме вносился платёж, может быть:

- платёжное поручение с отметкой банка о проведении платежа — при расчёте безналичным путём;

- квитанция к приходному кассовому ордеру — при внесении денег в кассу компании);

- слип (квитанция электронного терминала) и кассовый чек — при оплате платёжной картой.

В принципе, страховые компании обычно не выдают своим клиентам полисы на руки без оплаты, однако, с формальной точки зрения, подтверждение оплаты лучше иметь при себе.

Помимо этих двух документов, а также упомянутых правил страхования или выписки из них, страховщик может выдавать клиенту и другие документы — дополнительные соглашения к договору, памятка о действиях при наступлении страхового случая, акт осмотра транспортного средства перед заключением договора и т. п., однако эти бумаги не обязательны, и их перечень зависит от конкретных обстоятельств, в частности, он принятого в компании документооборота.

Как выглядит подделка и чем отличается от оригинала?

Поскольку полис КАСКО не является документом строго установленной формы, однозначных рекомендаций, которые бы позволили отличить подделку от оригинала, дать нельзя.

С другой стороны, поскольку КАСКО, в отличие от ОСАГО, автовладелец, по общему правилу, приобретает для себя сам, вопрос с подделкой такого документа обычно не возникает.

Если по каким-то причинам (например, получение оформленной ранее страховки в качестве дополнительного бонуса при покупке подержанного автомобиля) сомнения в действительности полиса и актуальности защиты всё же возникли, есть два возможных способа разобраться:

- Обратиться в компанию, выдавшую полис (лично или по телефону) и, назвав все исходные реквизиты документа, убедиться в том, что он является подлинным.

- Посетить сайт финансовой компании и получить ту же информацию в режиме online (подобного рода сервис есть не у всех страховщиков, но наиболее крупные из них уже начали его внедрять).

Что касается визуальной оценки полиса на предмет его действительности, факторами, которые должны насторожить, являются:

Видео: ПОДДЕЛЬНЫЙ ПОЛИС ОСАГО

При наличии хотя бы одного из приведённых признаков можно почти с полной уверенностью сказать, что с полисом что-то не так (либо страховка отсутствует вовсе, либо её истинные условия отличаются от тех, которые указаны в документе).

На какие пункты договора нужно обращать особое внимание?

В частности, помимо детальной проверки наличия и корректности всей обязательной информации, которая должна содержаться в самом полисе, необходимо найти для себя документальное подтверждение (а не устное пояснение представителя компании) ответов на следующие вопросы:

Перед заключением договора необходимо очень внимательно изучить весь текст полиса и правил, при необходимости, попросив взять их с собой и показать своему юристу.

При наличии любых сомнений в действительном смысле того или иного пункта следует попросить изложить его в более понятной форме либо отказаться от заключения договора.

По каким критериям нужно выбирать страховую компанию?

Главный критерий, которым следует руководствоваться при выборе страховщика, — это, конечно, его надёжность.

Она определяется по нескольким общепризнанным пунктам, а именно:

Такой критерий, как наличие хороших знакомых среди сотрудников страховщика, является немаловажным, однако переоценивать его тоже не стоит.

Конечно, очень удобно знать, что в случае возникновения экстренной ситуации (а специфика страхования предполагает именно такую форму общения) есть возможность напрямую позвонить доброму приятелю и получить от него чёткие инструкции или конкретную помощь.

Однако подобный расчёт может быть оправдан только в случае, если:

- страховая компания, действительно, надёжна (при банкротстве или исчезновении страховщика с рынка в период действия договора КАСКО никакие друзья и знакомые не помогут получить выплату);

- знакомые занимают в организации должности на уровне руководства или менеджмента не ниже среднего звена (неквалифицированная консультация рядового страхового агента может принести больше вреда, чем пользы).

От неприятностей уберечься невозможно. Даже филигранное вождение и наличие суперсовременных противоугонных устройств не могут обезопасить владельца от риска внезапного повреждения или исчезновения его автомобиля.