Среди большого числа услуг на страховом рынке бывает сложно сориентироваться, и автосфера – не исключение. Задачу облегчает то, что основных типов страховых полисов всего два – КАСКО и ОСАГО. И все же многие считают, что это всего лишь названия разных покрытий ущерба. На самом же деле между этими двумя видами страхования есть большая разница.

Определения и область страхования

В случае ДТП она выплатит второй стороне компенсацию, освободив от этого вас, но свое ТС придется ремонтировать самостоятельно.

Два страховых полиса

Обязательно или нет?

«Владельцы транспортных средств обязаны на условиях и в порядке, которые установлены настоящим Федеральным законом и в соответствии с ним, страховать риск своей гражданской ответственности, которая может наступить вследствие причинения вреда жизни, здоровью или имуществу других лиц при использовании транспортных средств.

Напоминания о самых важных действиях после покупки автомобиля

Если по истечении 10 дней с момента оформления автомобиля полис не будет оформлен, то согласно ст. 12.37 ч.2 КоАП вам могут выписать штраф на сумму от 500 до 800 рублей. А в случае ДТП по вашей вине придется самостоятельно оплатить ремонт машин, пострадавших в нем.

Оформление полиса КАСКО – всегда добровольное решение.

Стоимость и покрытие страховки

Раз ОСАГО страхует не автомобиль, а личную ответственность перед другими участниками дорожного движения, то на его цену влияют:

- водительский стаж;

- история ДТП;

- количество застрахованных лиц.

Важно! Если в полис вписывают больше одного человека, сумма рассчитывается по стажу того участника, который получил права позже всех. Из-за того, что в первые 2 года после окончания автошколы аварии случаются чаще, чем у опытных водителей, страховые компании применяют к молодым водителям повышающий коэффициент (его еще называют КБМ или коэффициент бонус-малус). То есть, полис становится дороже, даже если из четырех человек новичок всего один. Зато, проведя за рулем больше 5 лет, можно рассчитывать на снижение стоимости страховки – конечно, при условии, что в предыдущий период не было ДТП.

Если же страховой компании приходилось выплачивать суммы по вашему полису, – не так важно, в предыдущий период или за всю историю сотрудничества, – повышения КБМ не избежать. А вот насколько, зависит от того, как часто вы попадали в ДТП. Так автолюбителей стимулируют соблюдать ПДД и водить аккуратнее.

Цена страховки увеличится и в том случае, если оформляется мультидрайв: полис защищает любого, кто окажется за рулем указанного автомобиля. Это происходит потому, что у страховой компании нет никаких данных о таких водителях, и она нуждается в покрытии собственных рисков.

При всех этих условиях стоимость полиса ОСАГО вряд ли превысит 20 тысяч рублей (и не будет ниже 5 тысяч). По сравнению с максимальной суммой (400 тысяч рублей, если поврежден чужой автомобиль и 500 тысяч – если требуется лечение пострадавшего по вашей вине водителя и/или его пассажиров), на которую можно рассчитывать в случае ДТП, она выглядит справедливо.

Цена КАСКО существенно отличается от стоимости полиса обязательного страхования. Это также следует из его назначения. Раз компания защищает ваши интересы в любом случае (а не только если виновато третье лицо, как с ОСАГО), и эти интересы – материальные (в противовес гражданской ответственности), то и спектр влияющих на финальную сумму факторов здесь заметно шире:

- возраст владельца;

- водительский стаж;

- страховая история;

- модель автомобиля и статистика выплат по ней;

- страховая сумма;

- год выпуска машины;

- вид оплаты страхового полиса: в рассрочку или единовременно.

И если для возраста, стажа и страховой истории работают те же правила, что и с ОСАГО, то с остальными все немного сложнее. Например, удорожание может повлечь неудачный выбор модели или долгожданная покупка автомобиля классом повыше. Все дело в том, что при расчете страховой агент учтет статистику выплат именно по конкретной модели и будет при этом отталкиваться от ее рыночной стоимости. По этой же причине защита нового автомобиля обойдется дороже, чем подержанного (по закону рынка большинство сложных технических устройств теряет до 50% от стоимости в первые два года использования). Но стоит помнить о том, что большинство страховых компаний не работают с ТС старше 10, а то и 7 лет. То есть, если для вас полис КАСКО принципиально важен, оптимальным решением станут автомобили в возрасте от 2 до 7 лет. Небольшой бонус может дать и оплата в рассрочку, но это всегда остается на усмотрение страховой компании.

Цены на КАСКО значительно выше стоимости ОСАГО

В результате средняя цена полиса КАСКО составляет 6-7% от стоимости автомобиля, в редких случаях достигая 12%. При этом, если документом предусмотрена защита от угона или полного уничтожения, страховая компания может возместить полную стоимость ТС.

Условия выплат

Выплата по ОСАГО предназначена исключительно для пострадавшего в ДТП, а его виновник будет оплачивать ремонт своего автомобиля самостоятельно.

В любом случае, всем участникам необходимо оставаться на месте аварии до приезда полиции и составления протокола, по которому страховая сможет восстановить произошедшее и перевести повреждения в деньги. Эта обязанность также регламентируется ст. 12.27 КОАП РФ, нарушение которой может обернуться лишением прав на год-полтора или арестом на 15 суток. Важно не только не покидать место ДТП, но и не передвигать автомобили и предметы, которые относятся к аварии (например, детали запчастей или ограждений).

В выплате по КАСКО могут отказать, если:

- в крови водителя найдут алкоголь или следы наркотиков – потому что страховые компании требуют ответственного отношения к закону;

- у автомобиля не будет карточки техосмотра – потому что состояние ТС фактически может не соответствовать заявленному при расчете рыночной стоимости, что обесценивает договор;

- полицию вызвали не сразу после ДТП – здесь работают те же правила, что и в случае с ОСАГО;

- подписано заявление о том, что претензий к другим участникам аварии нет – соответственно, нет и виновников, с которых страховая могла бы взыскать ущерб;

- произведен полный или частичный ремонт ТС – после этого обычно невозможно корректно оценить ущерб.

Также всегда остается вероятность разночтений в условиях конкретного договора, поэтому обсуждать спорные пункты лучше со страховым агентом до подписания документа.

Знак аварийной остановки на фоне ДТП

Сроки действия

Договор страхования ОСАГО всегда заключается сроком на 1 год.

Сроки, на которые можно защитить автомобиль по КАСКО, варьируются: есть даже полисы, действующие 15 суток или 5 лет. Но самые популярные варианты – 6 месяцев и 1 год.

Защита при банкротстве страховщика

Если компания, застраховавшая вас по ОСАГО, обанкротится, а вы пострадаете в ДТП, траты на ремонт автомобиля возместит Российский Союз Автостраховщиков.

В случае с КАСКО риски выше: выплаты придется добиваться в суде. Лучший способ избежать такой неприятной ситуации – ответственно подойти к выбору страховой компании, изучив ее репутацию и историю выплат.

Заключение

ОСАГО и КАСКО – не взаимозаменяемые, а дополняющие друг друга полисы. Чтобы получить максимальную защиту, стоит задуматься о заключении обоих договоров.

Законодательством РФ допускается одновременное оформление страховок КАСКО и ОСАГО, но последний вид полиса является обязательным для каждого владельца авто, тогда как первый — можно оформить по желанию. Но чем отличается ОСАГО от КАСКО? Многие водители интересуются возможностью оформления нескольких видов страховок и преимуществами, предоставляемыми каждой из них.

Что представляет собой ОСАГО?

Автогражданская страховка является обязательной, поэтому отказаться от ее оформления водитель просто не имеет права. За отсутствие ОСАГО предусмотрен значительный штраф. Клиенту не могут отказать в оформлении обязательного полиса страхования, невзирая на водительский стаж и негативный опыт вождения. Если случается такая неприятность, то страховую компанию ожидает крупный штраф. Такой полис действует только для автотранспорта.

Что представляет собой КАСКО?

Каско считается добровольным видом страхования, который больше подходит для тех людей, кто предпочитает полную защищенность на дороге. Страховыми случаями при КАСКО является любой вид ущерба.

- угон,

- повреждения при дтп,

- пожар,

- поджог,

- порча автомобиля,

- наводнение.

При виновности в создании аварийной ситуации, страховщик обязан покрыть весь ущерб авто, то на третьих лиц полис не распространяется.

- воздушный,

- железнодорожный,

- водный,

- автомобильный.

От чего зависит стоимость полиса?

- возраст водителя,

- стаж,

- территория проживания,

- тип транспорта.

Перед подписанием страхового договора, страховой агент тщательно проверит всю имеющуюся в базах информацию. Только после этого будет сформирована окончательная стоимость полиса.

- год выпуска транспорта,

- марка и модель авто,

- включение в договор дополнительных услуг, таких как услуги эвакуатора, помощь при составлении документов при ДТП или вызов на место аварии аварийного комиссара.

К тому же страховка может быть полной, включающей в себя все возможные риски, или частичная, когда прописываются только те виды страховых случаев, которые пожелает автовладелец.

Наши юристы знают ответ на Ваш вопрос

Отличия между КАСКО и ОСАГО

ВАЖНО . Выплаты по автокаско могут производиться с учетом амортизации или без учета этого показателя. Этот пункт зависит от условий договора. При оформлении ОСАГО законом предусмотрено только возмещение ущерба с учетом амортизации. Сроки выплат тоже значительно отличаются, так как при ОСАГО – это 30 дней, а при КАСКО – зависит от конкретных условий договора.

КАСКО тоже может выступать в качестве обязательного страхования, если авто было приобретено в кредит. При этом страховщик должен сотрудничать с банком, выдающим займы.

- имеющий агрегатную сумму, каждый раз уменьшающуюся на величину уже выплаченной компенсации,

- имеющий неагрегатную сумму, выплата компенсации при которой не зависит от денег, выплаченных ранее.

Безусловно, второй вариант будет для водителя стоить намного дороже, но он будет намного удобнее для тех автомобилистов, которые являются частыми участниками ДТП.

Что лучше КАСКО или ОСАГО?

ВНИМАНИЕ . Поэтому оптимальным вариантом будет оформление сразу обеих страховок.

- Как часто он садится за руль авто?

- Какой стаж вождения имеется у водителя?

- Проживает ли автовладелец в деревне или мегаполисе?

- Какая загруженность дорог, по которым передвигается транспортное средство?

- Возраст автомобиля?

- Пользуются ли автомобилем другие лица?

Перечень этих несложных вопросов позволит водителю трезво оценить риски и возможности финансовых потерь при ДТП. Когда это житель деревушки, садящийся за руль авто не чаще раза в месяц и передвигающийся по той местности, где и проживает, вопрос об оформлении КАСКО может отпасть сам по себе. Хотя даже в этом случае этот полис не помешает, но без него вполне можно обойтись.

В мегаполисе, на трассах с интенсивным движением автомобилей риск повреждения транспорта значительно возрастает. В этом случае без оформления КАСКО передвигаться довольно непросто. Даже водители со значительным стажем могут стать невольными участниками ДТП, ведь по дорогам города передвигаются автомобилисты с разным уровнем подготовки. Зимой, когда передвижение осложнено погодными условиями, риск стать участником ДТП значительно повышается.

В РФ используется несколько видов автострахования, при этом обязательный из них — это ОСАГО. Остальные оформляются по желанию владельца машины. Самыми распространенными признаны ОСАГО и КАСКО. Несмотря на то, что эти виды предполагают дополнительную статью расходов для автовладельца, при аварии и других происшествиях они покрывают значительную часть ущерба, нанесенного имуществу и здоровью граждан. Перед оформлением полиса важно понимать, что такое КАСКО и ОСАГО: в чем разница этих вариантов страхования, чем грозит их отсутствие, в какую компанию обратиться для заключения договора.

КАСКО и ОСАГО: в чем разница?

Основные отличия ОСАГО и КАСКО: сравнительная таблица

Главная разница между рассматриваемыми видами автостраховки — критерий обязательности оформления. Без приобретения ОСАГО водитель лишается права вождения машины, не может ставить ее на учет или проходить техосмотр. За такое нарушение на автовладельца накладываются санкции от удержания определенной денежной суммы до эвакуации ТС на спецстоянку.

ВНИМАНИЕ! Даже, если водитель забыл действующий полис дома, возможно взыскание штрафа в размере 500 рублей.

Обязательное оформление ОСАГО для собственников машин регламентировано ФЗ № 40 от 25.04.02. Его задача — страхование ответственности автовладельца перед третьими лицами в случае его виновности в ДТП, то есть потерпевшей стороне возмещается нанесенный ущерб, самому владельцу полиса компенсация не предусмотрена.

Статья 3. Основные принципы обязательного страхования (ФЗ № 40)

КАСКО принадлежит к добровольным видам страховки, но по объему рисков превосходит обязательный. Полис покрывает владельцу автомобиля имущественный урон при пожаре, угоне, природных катаклизмах и так далее. В данном случае гражданская ответственность перед другими лицами не предусмотрена, кто виновник происшествия во внимание не берется.

Таблица 1. Сравнительная характеристика программ страхования

Особенности ОСАГО

- возраста и опыта вождения человека;

- мощности ТС;

- региона регистрации;

- числа страховых ситуаций;

- срока действия страховки;

- лиц, участвующих в программе.

ВНИМАНИЕ! ОСАГО не может быть заменено добровольными видами страхования даже при более обширном охвате рисков последними.

- возмещаются расходы для приведения ТС в доаварийное состояние;

- при полном уничтожении имущества компенсируется его рыночная стоимость на момент ДТП;

- оплачиваются иные расходы, возникшие из-за аварии (например, оплата эвакуатора);

- пострадавшим людям возмещается сумма на лечение, покупку лекарств, а также средства, не полученные на работе из-за больничного.

С 09.01.2019 года нововведения в законодательство коснулись ОСАГО. Произошло изменение базовых интервалов цен на 20% в обе стороны.

Таблица 2. Базовые тарифы по ОСАГО в 2019 году

| Категория ТС | Нижний предел, руб. | Верхний предел, руб. |

|---|---|---|

| А, М | 694 | 1407 |

| В, ВЕ (физлица и ИП) | 2746 | 4942 |

| В, ВЕ (юрлица) | 2058 | 2911 |

| В, ВЕ (такси) | 4110 | 7399 |

| С (до 16 тонн) | 2807 | 5053 |

| С (более 16 тонн) | 4227 | 7609 |

| D, DE (маршрутки) | 4110 | 7399 |

| D, DE (до 16 мест) | 2246 | 4044 |

| D, DE (более 16 мест) | 2807 | 5053 |

| Дорожно-строительная техника | 899 | 1895 |

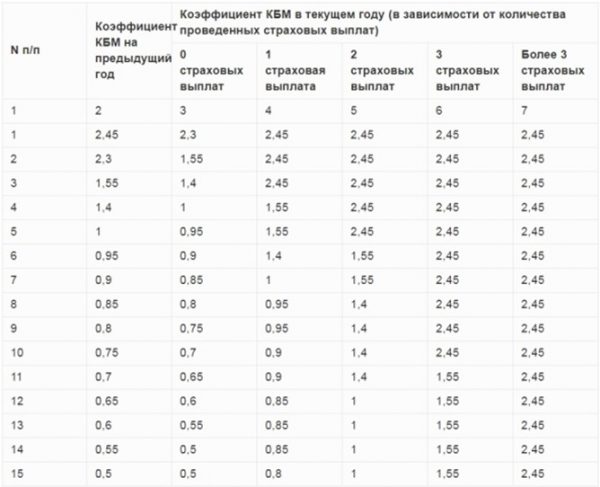

Величину базовой ставки страховщики определяют сами. Незначительно изменился коэффициент КБМ, который выступает скидкой за безаварийное пользование ТС.

Величина КБМ в 2019 году

Опираясь на количество участников, оформляют страховку с ограничениями либо без них.

Таблица 3. Величина коэффициента, исходя из количества водителей автомобиля

| Количество управляющих ТС | Коэффициент |

|---|---|

| До 5 водителей | 1 |

| Нет ограничений (управляет ТС любой гражданин, имеющий права) | 1,87 |

Значительно изменились показатели КВС, учитывающие возраст гражданина и стаж управления ТС.

Величина КВС в 2019 году

Остальные показатели, применяемые при утверждении стоимости полиса (территориальные коэффициенты, мощности автомашины и прочие), в 2019 году не изменились. Вычислить стоимость ОСАГО для каждого отдельного гражданина можно на ресурсах страховых компаний, применив онлайн-калькулятор.

Страховая компания вправе отказать в возмещении нанесенного урона, если:

- виновник скрылся с места ДТП (выплаты возможны только по решению суда);

- период действия полиса завершен;

- виновника нет в списке лиц, допущенных к вождению данного автомобиля;

- СК не была информирована при оформлении европротокола (без участия ГИБДД);

- ремонт машины осуществлялся пострадавшей стороной за свой счет без осмотра СК;

- виновник пребывал под действием спиртного или наркотических препаратов;

- воздействовали внешние факторы (повреждения на парковке, падение деревьев, природные происшествия);

- вред автомобилю наносился намеренно для получения выплат;

- урон причинен при гонках и других соревнованиях и испытаниях, учебных поездках;

- ущерб ТС совершен при транспортировке грузов, их погрузке и разгрузке;

- травмирование и гибель людей произошли без участия второго ТС;

- речь идет о причинении морального вреда.

Особенности КАСКО

Несмотря на то, что оформление КАСКО осуществляется по желанию страхователя, в некоторых случаях наличие полиса обязательно, например, при приобретении автомобиля в кредит. КАСКО предоставляет возможности возмещения урона практически от любых неприятностей, перечень рисков у него значительно шире, чем у ОСАГО. Автовладельцу компенсируются не только расходы на ремонт повреждений при аварии, но и при иных обстоятельствах: например, если на ТС упало дерево или глыба льда, украли зеркало, колеса или разбили фару, стекло на парковке, машину угнали, или сам водитель не справился с управлением и заехал в канаву и так далее.

Возможно 2 варианта оформления полисов:

- с агрегатной величиной — каждый раз сокращается на размер оплаченного возмещения;

- с неагрегатной суммой — пребывает вне зависимости от выплаченной суммы.

Второй вариант оценивается дороже, но он рекомендован для граждан, часто попадающих в аварии.

К недостаткам КАСКО относят необходимость фиксирования каждой страховой ситуации в полиции или ГИБДД, получение подтверждающей документации. Часто СК затягивают выплаты при угоне машины или долго согласовывают стоимость ремонтных работ с соответствующей фирмой.

При оформлении полиса возможны трудности у водителей с малым стажем управления ТС или владельцев старых машин (более 3 лет использования). Некоторые компании могут отказать таким категориям граждан, однако в этих случаях рекомендуется обратиться в другие страховые организации. Часто условия заключения договора предполагают соблюдение требований СК (например, обязательного наличия охранной и противоугонной систем).

ВНИМАНИЕ! При выборе страховой организации рекомендуется не брать во внимание неизвестные агентства с дешевыми предложениями — так легко стать жертвой мошенников и обладателем фальшивого полиса.

Изменения в законодательстве не коснулись цен на КАСКО. По-прежнему стоимость утверждается СК самостоятельно. Показатель также зависит от набора услуг, выбранных страхователем. Автовладелец может определить сумму оплаты за полис на ресурсах СК, введя информацию о себе и автомобиле в онлайн-калькулятор. Цены определяются на основе тарифов, установленных организацией, и коэффициентов (территориальных, с учетом данных машины и водителя). В 2019 г. годовой тариф утверждается, как 1,2-13% от рыночной стоимости автомашины. Это составляет 40-200 тыс. рублей.

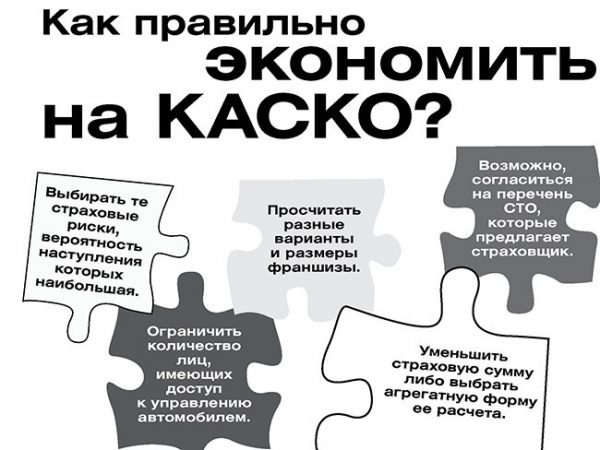

Стоимость полиса КАСКО достаточно высока, поэтому автовладельцы ищут способ сократить сумму к оплате. Одним из них выступает использование франшизы — величины причиненного урона, которую СК не выплачивает страхователю по каждому случаю. Чем этот показатель выше, тем цена заключаемого договора ниже. Например, при оформлении полиса франшиза утверждена в размере 10 тыс. рублей. При возникновении страховой ситуации и оценки ремонта в 64 тыс. рублей, СК оплатит только 54 тыс., оставшиеся 10 тыс. автовладелец вносит сам.

Какой вид страхования лучше?

ОСАГО и КАСКО выступают одними из наиболее востребованных услуг на рынке страхования. Первый является обязательным к оформлению, поэтому вопрос выбора между ними не стоит. Лучший вид страхования для автовладельца определяется, исходя из цели приобретения полиса. Если лицо заинтересовано в защите собственных имущественных прав, без КАСКО не обойтись. Если же собственнику машины достаточно возмещения ущерба третьим лицам при возникновении ДТП, возможно воспользоваться только ОСАГО.

ВНИМАНИЕ! Рекомендуемым вариантом выступает оформление обеих страховок. Тогда в случае ДТП автовладелец возместит потери себе и другой стороне.

Многих граждан не устраивают высокие цены на КАСКО. Снизить их возможно, осуществив оформление полиса с франшизой, но тогда при появлении страховой ситуации компенсация поступит с ее учетом. Сократить стоимость полиса КАСКО позволяет неполная страховка, то есть выбор наиболее распространенных рисков (например, угона), при этом незначительные для автовладельца исключаются из договора. Многие СК предлагают рассрочки (на 3-6 месяцев) или льготы для опытных водителей (взнос 50/50, когда вторая половина перечисляется при появлении страховой ситуации).

Способы экономии при оформлении КАСКО

Затраты автовладельцев на оформление ОСАГО и КАСКО достаточно велики, поэтому они задаются вопросом, нужны ли дополнительные расходы или достаточно обойтись обязательным страхованием. Идеальным вариантом станет заключение договоров на оба вида защиты от рисков. Однако окончательный выбор остается за водителем, который должен объективно оценить для себя все плюсы и минусы добровольного страхования. В любом случае, КАСКО и ОСАГО регламентируют непредвиденные ситуации на дорогах, позволяя их разрешить с наименьшими убытками для обеих сторон.